コロナ対応融資の大枠はほぼまとまりました。

しかしながら、世間では多くの誤解があるようです。

用語に聞きなじみがないこともありますからね。

そこで、順次コロナ対応融資の制度についても解説しています。

まずは、信用保証協会融資に関してです。

お金を借りたことがない社長さんの中には、信用保証協会がお金を貸してくれると勘違いしている方もおられます。

しかし、信用保証協会が直接お金を貸すわけではありません。

信用保証協会は、市中銀行(いわゆる、メガバンクや地銀、信金、信組など)が融資する際に、財務的な信用力が低い中小企業にも融資が出やすいように、借主が返済できなかったときには、代わりに返済する約束をする存在です。

この代わりにというのも誤解をしている人もいて、借主が返済しなくてもよくなるわけではありません。

あくまでも、当初貸し出した銀行には返済する必要がなくなるだけで、代わりに返済した(この行為を「代位弁済」といいます)保証協会に対して、利子だけでなく延滞金までをつけて支払わなければいけません。

なので、借金がなくなるわけではないことに注意してください。

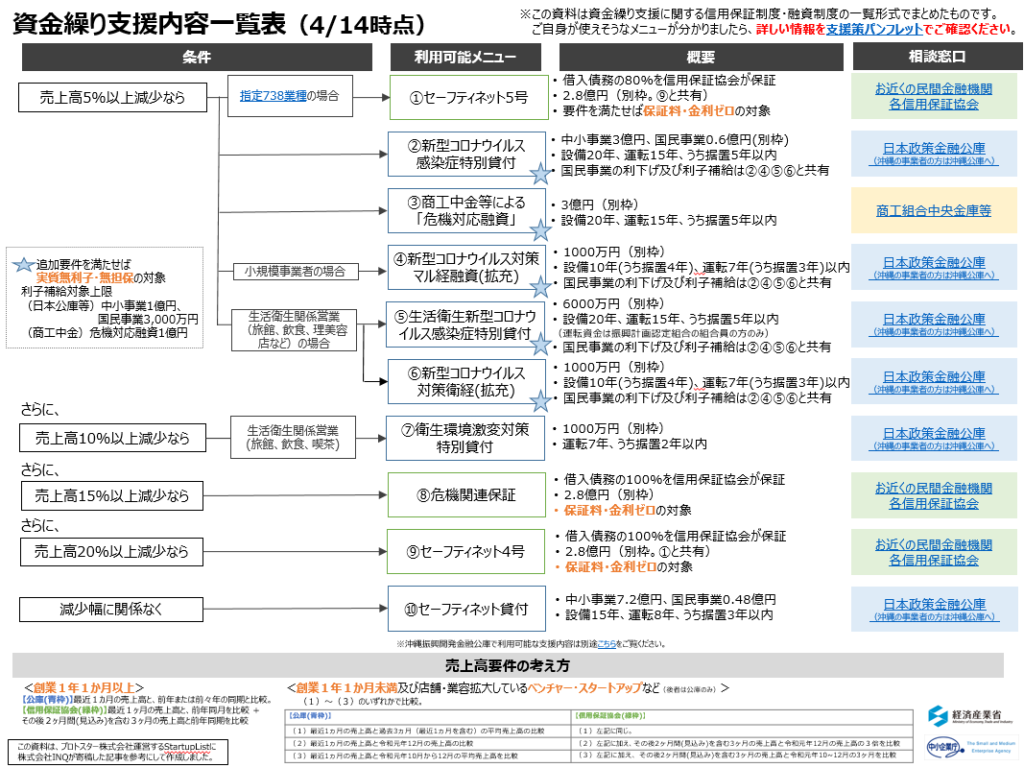

そして、コロナ対応融資では、セーフティネット4 号・5 号として一般保証(上限2 億8,000 万円)とは別枠で2 億8,000 万円を上限とする融資の枠が設けられました。

しかしここで注意して頂きたいのは、いくら保証協会で別枠、2 億8,000 万円まで融資の枠が設けられたからといって、全ての会社がこの上限まで融資を受けられるかというと、そうではないということです。

これまたよく勘違いされているのですが、いくら保証協会に無担保枠8,000 万円が設定されているからといって、どの会社でも一度に上限の8,000 万円の融資を受けられるわけではないのです。

どういうことかといいますと?

通常、運転資金の融資申込に対して融資が実行されるのは最大限で月商の3 か

月です。そして一度の融資申込で融資が実行されるのはせいぜい月商の1 か月~1.5 か月です。

例えば年商が3 億円の会社の場合、月商は3 億円÷12 ヶ月で2,500 万円です。

そうするとこの会社の場合、1 回の融資で申し込める融資は月商の1 か月分である2,500 万円~1.5 か月分の

3,750 万円が限度になります。これだけでは足りなければ、追加融資を申し込むという流れになります。

そのため、年商3 億円の会社の場合、保証協会の無担保枠8,000 万円は3 回の融資申込によって消費されることになり、1 回の融資申込で上限の8,000 万円を受けられるわけではないということは認識しておいてください。

なので今回のケースでもいくら特別枠で2 億8,000 万円が設けられてからといって、全ての会社がこの特別枠の上限いっぱいまで融資を受けられるというわけではないということは押さえておいてください。