「売上総利益率35%、業界平均より高いのに、なぜいつも資金が足りないのか」

この言葉は、ある建設資材の卸売業を営む社長から聞いた言葉です。損益計算書を見れば確かに粗利率は高い。しかし毎月末になると資金繰りの不安に悩まされ、銀行への依存度が一向に下がらない。この会社の問題は、粗利率の低さではありませんでした。粗利の「質」の低さにあったのです。

売上総利益は、その金額や率だけで判断するものではありません。同じ売上総利益1,000万円でも、翌月に現金として手元に残るものと、半年先まで売掛金として滞留するものとでは、会社の実態は全く異なります。ところが多くの社長は、損益計算書の粗利率という「見た目の数字」だけを見て、「うちは粗利率が高いから安心だ」と判断してしまいます。

この誤解が、黒字なのに資金繰りに苦しむという矛盾した状態を生み出す根本原因です。財務コンサルタントとして支援してきた30社以上のうち、粗利率は業界平均以上でありながら資金繰りに深刻な問題を抱えていた会社は、実に7割を超えていました。

東京商工リサーチの調査によると、2024年の企業倒産件数は1万件を超えました。この中には、倒産直前まで損益計算書上は黒字を計上していた企業が相当数含まれています。倒産の本当の原因は、粗利率の低さではなく、粗利の「質」の問題、すなわちキャッシュフローへの悪影響にあったケースが多いのです。

先ほどの建設資材卸売業の社長は、主要取引先への回収サイトが平均120日(4ヶ月)に及んでいました。売上総利益が帳簿上で発生しても、現金として手元に届くのは4ヶ月後。その間も人件費や仕入れ代金の支払いは毎月続きます。粗利率35%という数字の裏側に、こうした構造的な問題が隠れていたのです。

収益満開経営の長瀬好征です。財務を軸とした経営コンサルタントとして30社以上の資金繰り改善を支援してきた経験から、「売上総利益の質」という視点が、会社経営において最も見落とされやすく、かつ最も重要なポイントの一つであることを確信しています。

本シリーズ第6回となる今回は、売上総利益の「質」とは何か、高品質な粗利と低品質な粗利の違い、そして近江商人の「三方よし」が示す持続的な粗利構造について、具体的な数字と事例を交えながら解説します。

この記事を読むことで、次のことが理解できます。

今日から「粗利の質」という視点を経営に取り入れることで、数字の見え方が根本から変わり始めるでしょう。

前回(第5回)では「なぜ税理士は粗利を増やせと言うのか」という視点から、損益計算書とキャッシュフローの乖離について学びました。今回はそこからさらに深め、粗利の「質」という概念を経営に組み込む方法をお伝えします。

「売上総利益の質」という概念は、財務の教科書にはなかなか出てきません。しかしこの視点こそが、経営を安定させるうえで最も重要な概念の一つです。

売上総利益の「質」とは、一言でいえば「その粗利がどれだけ実際のキャッシュフロー改善に貢献するか」を表す概念です。損益計算書に計上された売上総利益が、いつ、どのように現金として会社に還流してくるか。この時間的・構造的な実態こそが、粗利の「質」を決定します。

具体的な事例で考えてみましょう。

A社とB社、どちらも年間売上5億円、売上総利益率30%で、年間粗利は1億5,000万円。数字だけを見れば全く同じ会社です。しかし実態は大きく異なります。

A社は主要顧客への売掛金回収が平均90日(3ヶ月)。月商4,167万円に対して、常に1億2,500万円の売掛金が社外に滞留しています。一方B社は、月次・翌月払いを基本とし、平均回収サイトは30日。同じ売上規模でも滞留する売掛金は4,167万円と、A社の3分の1です。

この差額8,333万円分の現金が、B社には常に手元にある計算になります。粗利率が同じでも、A社は銀行から8,000万円以上の運転資金を借り続けなければ回りません。B社はほとんど借入なしで経営を回せます。これが粗利の「質」の差が生み出す、現実の違いです。粗利率が高いにもかかわらず資金不足で倒産に至る会社の構造については、第2回でさらに詳しく解説しています。

同様のことは在庫についても言えます。月商4,167万円で在庫回転が3ヶ月の会社は、1億2,500万円の在庫を常に抱えます。在庫回転が1.5ヶ月の会社なら6,250万円で済む。この差額6,250万円分の資金を、低品質な粗利構造の会社は永遠に在庫として固定し続けるのです。

30社以上の支援経験と、財務データの分析から導き出した「高品質な粗利の3条件」を紹介します。

条件① 回収サイトが短い:売上が立った後、30〜60日以内に現金が手元に戻る

条件② 在庫回転が早い:商品が仕入れから60日以内に売れて現金化される

条件③ 安定的・継続的である:単発ではなく、毎月安定した粗利が積み上がる

条件① 回収サイトが短い

売上総利益は、商品やサービスを提供した時点で損益計算書に計上されます。しかし現金が手元に届くのは、代金を回収した時点です。この「計上」と「回収」の間の期間を「回収サイト」と言います。なぜ損益計算書の粗利と手元資金がずれるのか、その構造的な理由については第5回「なぜ税理士は粗利を増やせと言うのか」で詳しく解説しています。

業界・業種によって回収サイトの慣行は異なりますが、30日以内(翌月末払い)を実現できている会社は財務的に有利です。逆に90日・120日という回収サイトが常態化している会社は、同じ粗利率でも手元資金が慢性的に不足する構造になります。

条件② 在庫回転が早い

在庫は仕入れた時点で現金が出ていきますが、売り上げるまでは資金が在庫として固定されます。在庫回転が遅い会社は、常に多額の資金を在庫という形で「眠らせて」います。

在庫回転日数の目標は業種によって異なりますが、一般的に製造業・卸売業では60日以内、小売業では30日以内が健全な水準の目安です。これを大きく超えている場合、在庫として固定される資金が過大になっている危険信号です。

条件③ 安定的・継続的である

大口の単発受注が入ると、その月の粗利は大きく見えます。しかし翌月以降の粗利が不安定になるなら、会社としての財務基盤は脆弱です。毎月コンスタントに積み上がる粗利こそが、安定した経営を支えます。

定期契約・継続取引・サブスクリプション型のビジネスモデルが財務的に優れているのは、この「継続性」という観点から見れば当然のことです。単発の大型案件だけを追い求める経営が危険なのも、粗利の継続性という質の問題です。

低品質な粗利には、典型的なパターンがあります。財務コンサルタントとして現場で見てきた事例から、警戒すべき3つのパターンを紹介します。

パターン1:大手依存型の長期回収

ある機械部品製造業(年商3億円)のケースです。売上総利益率は38%と高水準でした。しかし売上の60%を占める大手メーカーへの回収サイトが120日。この1社への売掛金だけで、常に6,000万円以上が社外に滞留していました。

その大手メーカーから「来期の受注量を増やすから、決済条件はそのままで」という話が来ました。社長は受注量増加を喜んで受け入れました。翌期、売上は上がりました。粗利も増えました。しかし資金繰りはさらに悪化し、運転資金不足で設備投資もままならない状態に陥りました。粗利の量を増やしながら、粗利の質がさらに低下するという悪循環です。売上・粗利が増えているのに手元資金が減るメカニズムは、第4回「売上総利益を増やしても利益が減る3つのパターン」で体系的に整理しています。

パターン2:在庫積み上げ型の見かけ利益

食品卸売業(年商2億円)の事例です。季節商材の仕入れを前倒しにして「安く仕入れ、高く売る」戦略をとっていました。確かに単品の粗利率は上がります。しかし季節外れの在庫が倉庫に積み上がり、在庫回転日数が平均90日を超えるようになりました。

帳簿上の粗利は増えているのに、倉庫コストと在庫金利負担が増加し続けました。やがて季節を外した商品が値崩れを起こし、当初計算した粗利率は一気に低下。在庫の中に眠っていた資金が、損失として消えました。粗利率を追い求めた結果、粗利の質が低下し、最終的に粗利の量まで失うという結末です。

パターン3:単発大口依存型の収益不安定

建設業(年商1.5億円)の事例です。大型物件を1件受注すると、その期は粗利率も金額も高い。しかし工期が終われば次の物件が来るまで粗利がほぼゼロという状態が続きます。社長は「大型案件を取れれば問題ない」と考えていましたが、次の大型案件が決まるまでの間、固定費(人件費など)だけが流出し続けます。

この会社では、粗利の継続性のなさが常態化した資金不足を生み、優秀な社員が将来不安から離職するという問題にまで発展しました。粗利の質の問題は、財務だけでなく組織の問題にも波及します。

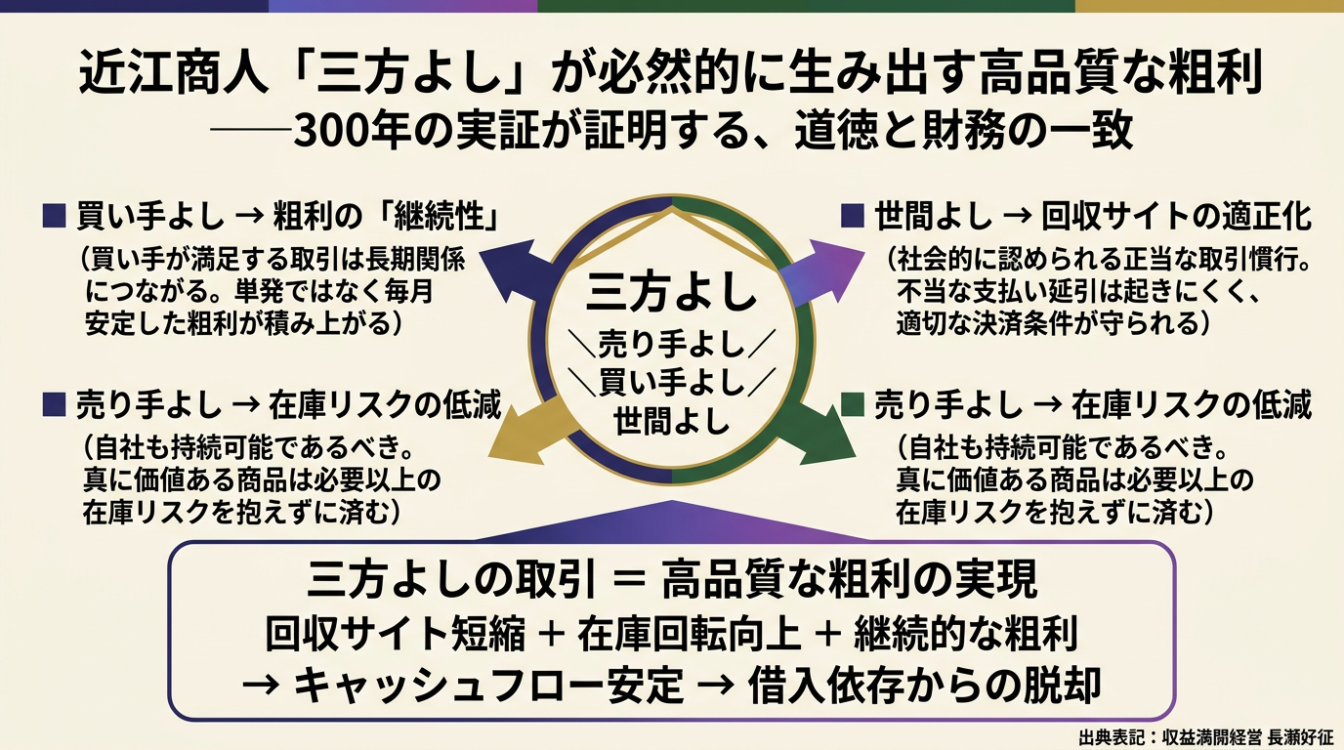

【図解】近江商人「三方よし」が生み出す高品質粗利の構造

——300年の商業実践が証明する、道徳と財務健全性の一致

出典:収益満開経営 長瀬好征

「三方よし(売り手よし・買い手よし・世間よし)」は、近江商人が数百年にわたって実践してきた経営哲学です。この精神と「高品質な粗利」の関係は、単なる道徳論を超えた、財務的にも必然的なつながりを持っています。

近江商人は、全国を行商して廻る際に、取引先との長期的な信頼関係を最も大切にしました。「あの近江商人と取引すれば損はない」という評判が、次の商いを生み出す。その信頼が継続的な取引を可能にし、適正な決済条件での商いを実現させました。

これを現代財務の言葉で解釈すると、三方よしの取引は必然的に高品質な粗利を生み出すことがわかります。

「買い手よし」の取引とは、買い手が本当に必要とするものを、適正な価格で提供することです。買い手が満足する取引は継続的な関係につながります。これは粗利の「継続性」という質に直結します。単発で終わる取引でなく、長期にわたって粗利が積み上がる構造を生み出します。

「世間よし」の取引とは、社会から認められる正当なビジネスを行うことです。不当な取引条件の押し付けや、力関係を利用した理不尽な回収サイトの延長は、「世間よし」に反します。正当な取引慣行が守られる関係は、適切な回収サイトの実現につながります。

「売り手よし」とは、売り手である自社も持続可能である必要があることです。在庫リスクを過大に抱えるような取引、採算を大きく割り込む価格での取引は、長期的に「売り手よし」になりません。真に価値ある商品・サービスを提供する会社は、必要以上の在庫リスクを抱えずに済みます。

近江商人の「三方よし」は、単なる道徳的な美しい言葉ではありませんでした。長期的な商業的成功のための、極めて合理的な経営原則だったのです。三方よしの精神で行われた取引は、必然的に「回収サイトが短く、在庫リスクが低く、継続的な」高品質な粗利を生み出します。三方よしとは、高品質な粗利構造を実現するための経営哲学だったと言えます。

本田宗一郎は、「アイデアのタネは24時間考え抜くことから生まれる」という言葉で知られています。彼が追い求めたのは常に「質」でした。エンジンの品質、製品の品質、そして会社経営の質。その姿勢は、売上総利益の質という観点とも深く共鳴します。

本田宗一郎が創業した本田技研工業が、世界に通用するメーカーへと成長できた背景には、「品質への執念」がありました。粗悪品を大量に売る商売より、真に価値ある製品を適正な価格で継続的に提供し続ける。この姿勢が、長期的に見たとき、高品質な粗利構造を実現させました。

エンジン開発に没頭する中で、本田宗一郎はこんな問いを自らに投げかけ続けたと伝えられています。「この部品は本当に必要か。なくせないか。もっとシンプルにできないか」。複雑さを排除し、本質だけを残す思考です。

これを売上総利益の質に置き換えれば、こう問うことができます。「この取引は本当に質の高い粗利を生み出しているか。回収に時間がかかりすぎていないか。在庫として資金を固定させすぎていないか。この取引は継続するか、単発で終わるか」。

「24時間考え抜く」という本田宗一郎の姿勢は、経営者が日々の取引の質を問い続けることと通じています。目先の受注金額、表面的な粗利率だけを見るのではなく、その粗利がどのような質を持っているか。この問いを常に持ち続けることが、真の経営者の思考です。

📺 関連動画:経営の系譜シリーズ

本田宗一郎が追い求めた「質への執念」と経営の本質については、YouTube「経営の系譜シリーズ:本田宗一郎」でも詳しく解説しています。数字と哲学の両面から、本田宗一郎の経営思想を深掘りしていますので、あわせてご覧ください。

理論を理解しても、実践できなければ意味がありません。今日から自社の粗利の質を診断するための、具体的なチェック方法を紹介します。

ステップ① 回収サイトの実態を把握する

まず、直近3ヶ月の売掛金残高の平均を月商で割って、回収サイト(日数)を計算してください。

この数字が60日以内であれば問題ありません。90日を超えているなら要注意です。120日以上は、資金繰り悪化の直接的な原因になっている可能性が高いです。

ステップ② 在庫回転日数を計算する

直近3ヶ月の在庫残高の平均を月商で割ります。

業種によって目安は異なりますが、製造・卸売業で60日以内、小売業で30日以内が健全の目安です。これを大きく超えているなら、在庫に資金が固定されすぎています。

ステップ③ 粗利の継続性を評価する

過去12ヶ月の月次粗利額を書き出してください。月によって大きくばらつきがある場合、粗利の継続性が低い状態です。12ヶ月の粗利額の「標準偏差÷平均」(変動係数)が20%以内であれば比較的安定していると言えます。

この3つのステップで、自社の粗利の質の現在地がおおよそ把握できます。問題がある項目から、一つずつ改善に取り組むことが、真の意味での「粗利の向上」です。

回収サイトが長い場合:主要顧客との決済条件の見直し交渉、手形割引の活用

在庫回転が遅い場合:在庫適正化計画の策定、過剰在庫の早期処分

継続性が低い場合:定期契約・保守契約・顧問契約など継続収益モデルの導入検討

売上総利益は、その金額や率だけで評価するものではありません。回収サイトが短く、在庫回転が早く、安定的・継続的である「高品質な粗利」こそが、会社の財務基盤を支えます。

近江商人が数百年にわたって実践してきた「三方よし」の精神は、道徳的な美しさだけでなく、必然的に高品質な粗利構造を実現する経営哲学でした。本田宗一郎が問い続けた「質への執念」も、経営者として粗利の質を常に問い続ける姿勢と通じています。

今日から自社の粗利の質を診断し、一つずつ改善に取り組んでください。それが、真の意味での財務経営の第一歩です。

📖 次回(第7回)は、「売上総利益から見えてくる会社の『体質』」をテーマに、粗利構造が示す5つの体質(価格決定力・業務効率・仕入れ交渉力・商品構成・顧客基盤)について解説します。ぜひお読みください。

毎週月曜日、経営の本質を突く洞察をお届けしています。

渋沢栄一・二宮尊徳・近江商人の智慧と現代財務理論を融合した

「収益満開経営」の実践法を、無料でお読みいただけます。

✓ ご登録後のステップメールで順次お受け取りいただけます ✓ スマホ・PCですぐダウンロード可能

※いつでも配信解除できます